Índice

ToggleRecientemente el SAT estableció nuevas medidas para llevar a cabo la cancelación de CFDI, con el propósito de fomentar las buenas prácticas de facturación de las empresas mexicanas.

Actualización: Desde el 1º de enero de 2022 entró en periodo de convivencia el CFDI versión 4.0; este se volverá obligatorio a partir del 1º de enero de 2023.

Esta normativa estará vigente a partir del 1 de noviembre y establece un nuevo esquema para la cancelación de un CFDI, dejando las facturas con ingresos inferiores a $5.000 MXN, que sean por conceptos de nómina, CFDI de egresos y CFDI de traslados, como aquellas que pueden cancelarse sin necesidad de aprobación. Otras facturas que pueden cancelarse sin aprobación previa serían:

- Facturas de ingresos expedidos por contribuyentes del RIF.

- Operaciones con público en general.

- Generados a residentes en el extranjero.

- Generadas y que estén dentro de los 3 días siguientes a la emisión.

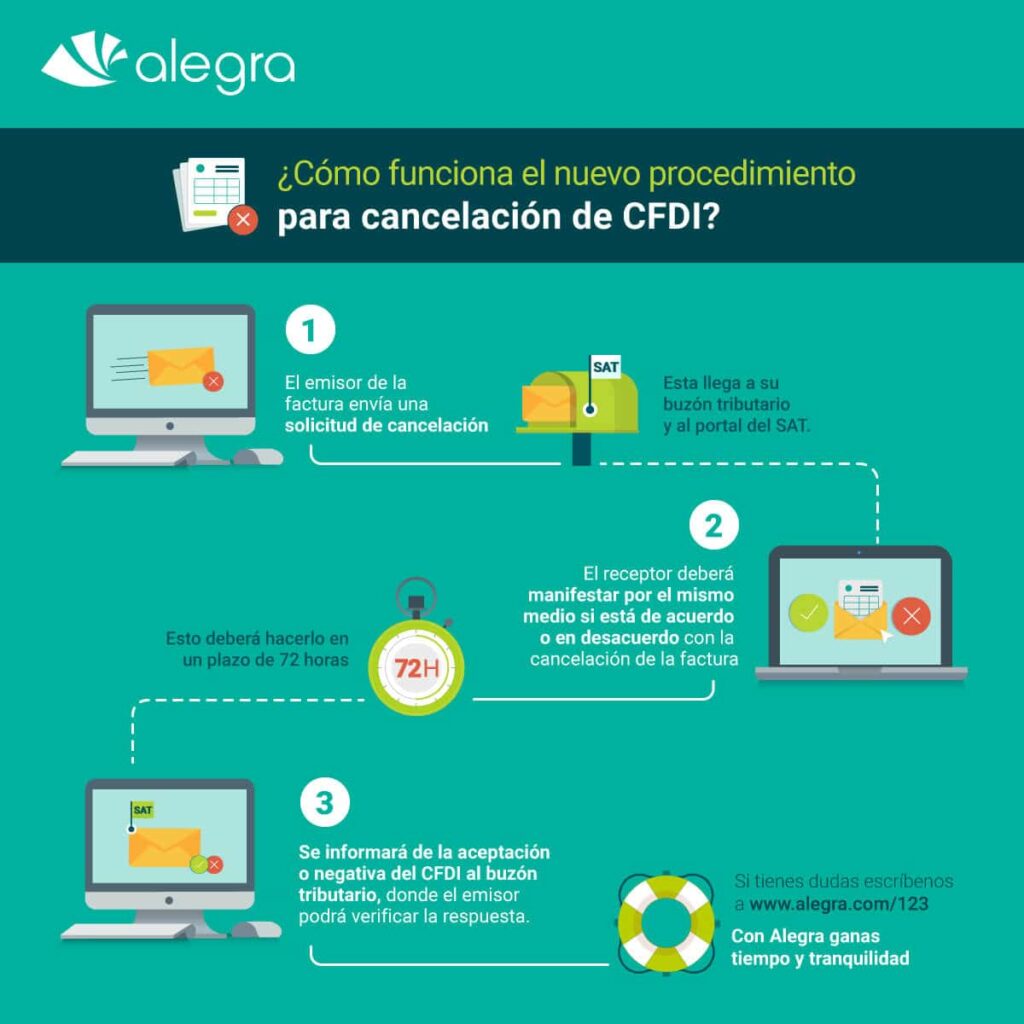

Este proceso será bastante sencillo y te lo explicaremos en 3 simples pasos:

Paso 1

El emisor de la factura envía al receptor una solicitud de cancelación de su CFDI, a través del buzón tributario del SAT.

Paso 2

El receptor del comprobante fiscal deberá manifestar por el mismo medio si está de acuerdo o en desacuerdo con la cancelación de la factura. Esto deberá hacerlo en un plazo no mayor a 72 horas, de lo contrario el SAT lo tomará como cancelado por plazo vencido.

Paso 3

Recibe un aviso si tienes una solicitud de cancelación en el buzón tributario y podrás ingresar a la página del SAT y en Consultar solicitudes de cancelación validar si el comprobante fue aceptado o rechazado.